IRS – Novas regras na tributação das mais-valias de imóveis

As medidas relativas ao programa «Mais Habitação», há muito anunciadas pelo governo, foram recentemente publicadas em «Diário da República». Assim, para além de algumas medidas para atenuar o impacto da subida das taxas de juro nos créditos à habitação, entraram em vigor a 7 de outubro de 2023 algumas regras excecionais e transitórias e, em simultâneo, foram introduzidas medidas fiscais de incentivo e apoio ao arrendamento acessível, com impacto na atividade de alojamento local.

Com o objetivo de garantir mais habitação, algumas medidas têm efeitos retroativos e outras vigoram temporariamente até 31 de dezembro de 2024. Falamos concretamente na exclusão na tributação da mais-valia de IRS em imóveis que não sejam habitação própria e permanente e na suspensão do prazo de reinvestimento na venda de imóveis que sejam habitação própria e permanente.

Exclusão na tributaçãoda mais-valia de IRS em imóveis que não sejam habitação própria e permanente

A Lei n.o 56/2023, de 6 outubro, veio permitir que os sujeitos passivos que vendam terrenos para construção, ou imóveis que não sejam a sua habitação própria e permanente, beneficiem de exclusão de tributação da mais-valia de IRS, caso o valor de realização (deduzido do empréstimo contraído para a aquisição do imóvel agora vendido) seja aplicado na amortização de capital em dívida em crédito à habitação destinado a habitação própria e permanente do sujeito passivo e/ou dos seus descendentes (filhos, enteados, netos ou bisnetos). Para o efeito, a referida amortização do capital em dívida em crédito à habitação tem de ser concretizada no prazo de três meses contados da data da transmissão do imóvel.

Esta norma, aplicável às transmissões de imóveis efetuadas entre 1 de janeiro de 2022 e 31 de dezembro de 2024, permite que o resultado da venda de imóveis como terrenos para construção ou imóveis considerados como segunda habitação, sejam excluídos de tributação em sede de IRS, se reunidas as condições.

Para as transmissões de imóveis realizadas entre 1 de janeiro de 2022 e 6 de outubro de 2023 (data da publicação da lei em análise), cuja amortização do capital em dívida em crédito à habitação destinado a habitação própria e permanente não tenha ainda sido efetuada, esta terá de ser concretizada até 6 de janeiro de 2024 (até três meses após a entrada em vigor da referida Lei).

Os sujeitos passivos que tenham vendido durante o ano de 2022, terrenos para construção, ou, por exemplo, imóveis adquiridos por herança (não destinados à sua habitação própria e permanente), podem ainda beneficiar da exclusão de tributação dessas mais-valias, já tributadas em 2022 (uma vez que a declaração de rendimentos – modelo 3 relativa a 2022 já terá sido entregue em 2023). Para tal, é necessário que comprovem que o valor obtido na venda desses imóveis tenha sido, ou venha a ser utilizado, no prazo de três meses após entrada em vigor da Lei

(no limite até 6 de janeiro de 2024), na amortização do capital em dívida, em crédito à habitação destinado a habitação própria e permanente do sujeito passivo e/ou dos seus descendentes.

Quando o valor de venda não for totalmente aplicado na amortização do capital em dívida, em crédito à habitação destinado a habitação própria e permanente do sujeito passivo e/ou dos seus descendentes, a parte proporcional da mais-valia apurada correspondente ao valor não utilizado na amortização do empréstimo fica sujeita a tributação nos termos gerais do Código do IRS.

De acordo com a referida Lei, a Autoridade Tributária e Aduaneira poderá exigir que os sujeitos passivos apresentem documentos comprovativos, após a entrega da declaração modelo 3 de IRS de 2023 e 2024, da amortização de capital em dívida em crédito à habitação destinado à habitação própria e permanente.

Neste sentido, o sujeito passivo deverá garantir que dispõe dos documentos necessários para comprovar

Suspensão do prazo de reinvestimento na venda de imóveis que sejam habitação própria e permanente

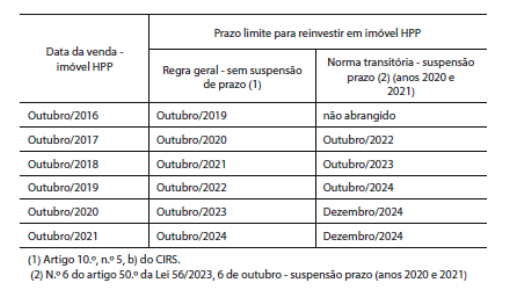

Esta norma transitória suspende o prazo de reinvestimento do valor de realização em imóveis de habitação própria e permanente, nas condições previstas na alínea b) n.o 5 do artigo 10.o do CIRS, durante um período de dois anos, com efeitos a 1 de janeiro de 2020.

Lembramos que a exclusão da tributação das mais-valias aqui previstas abrange apenas imóveis que sejam, à data da venda, a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, e caso o valor de realização (deduzido da amortização de eventual empréstimo contraído para a aquisição do imóvel) seja reinvestido na aquisição da propriedade de outro imóvel, também este destinado exclusivamente à habitação própria e permanente do sujeito passivo ou agregado familiar.

A norma fiscal determina que o reinvestimento seja efetuado entre os 24 meses anteriores e os 36 meses posteriores contados da data da realização, sendo obrigatório que o sujeito passivo manifeste a intenção de proceder ao reinvestimento, com a indicação do respetivo montante a reinvestir na declaração modelo 3 no ano da alienação (quadro 5A do anexo G).

Com a suspensão do prazo por um período de dois anos, com efeitos a 1 de janeiro de 2020, os anos 2020 e 2021 são desconsiderados para efeitos desta contagem.

Logo, os sujeitos passivos que tenham vendido imóveis entre 2017 e 2019, e não tenham conseguido realizar o reinvestimento nos 36 meses seguintes, podem ainda beneficiar da referida exclusão de tributação, se com a suspensão do período de dois anos, se encontrarem verificadas todas as condições de reinvestimento.

Se, por hipótese, um sujeito passivo vendeu em outubro de 2017 um imóvel (e indicou na declaração de rendimentos relativa a 2017 a intenção de reinvestimento), mas por qualquer motivo não concretizou o reinvestimento até outubro de 2020 (nos 36 meses seguintes), com a aplicação desta norma transitória pode ter de substituir a declaração de rendimentos de 2020 e 2021,

ou 2022 (e/ou apresentar uma reclamação graciosa), caso tenha adquirido novo imóvel até outubro de 2022.

Em situações em que se pretende aplicação retroativa das referidas normas poderá ser necessário entregar uma declaração de substituição e/ou apresentar reclamação graciosa. No entanto, os procedimentos declarativos a efetuar deverão ser ainda definidos pela Autoridade Tributária e Aduaneira.

Fátima Guerra – Consultora da Ordem dos Contabilista Certificados (OCC) comunicacao@occ.pt, 19/10/2023