Principais benefícios fiscais a entidades residentes

Incentivo Fiscal à Recuperação

Os sujeitos passivos de IRC que incorram em despesas de investimento materializadas na aquisição de ativos fixos tangíveis, ativos biológicos não consumíveis e ativos intangíveis, realizadas entre 1 de julho e 31 de dezembro de 2022 (para entidades cujo período de tributação se inicie após 1 de janeiro, as realizadas desde o início do sétimo mês do período até ao final do décimo segundo mês do mesmo período de tributação) beneficiam de uma dedução à coleta do IRC, até ao limite de despesas de investimento elegíveis de € 5.000.000, nos seguintes termos:

a. 10% das despesas elegíveis realizadas no período de tributação até ao valor correspondente à média aritmética simples das despesas de investimento elegíveis dos três períodos de tributação anteriores;

b. 25% das despesas elegíveis realizadas no período de tributação na parte que exceda o limite previsto na alínea anterior.

Os sujeitos passivos que iniciem atividade em ou após 1 de janeiro de 2021 apenas podem aplicar uma dedução de 10% às despesas elegíveis.

A dedução anual está limitada a 70% da coleta do IRC do período de tributação que se inicie em 2022. No caso de grupos tributados no âmbito do Regime Especial de Tributação dos Grupos de Sociedades (RETGS), a dedução é efetuada à coleta do Grupo, com o limite que seria aplicado por referência à coleta apurada na declaração individual da sociedade que realizou os investimentos.

Em caso de insuficiência de coleta, o benefício é reportável por cinco anos.

O benefício não é cumulável com quaisquer benefícios fiscais da mesma natureza, relativamente às mesmas despesas de investimento.

O sujeito passivo não poderá, desde o início do período de tributação de 2022 e por um período de três anos, distribuir lucros, nem fazer cessar contratos de trabalho ao abrigo das modalidades de despedimento coletivo ou por extinção do posto de trabalho.

(Anexo III a que se refere o art. 307o da Lei no 12/2022, de 27.6)

Sistema de incentivos em investigação e desenvolvimento empresarial (SIFIDE II)

O regime do SIFIDE II vigora até 2025 e prevê a dedução à coleta do IRC, em determinadas condições, as despesas com investigação e desenvolvimento, nas seguintes percentagens:

32,5% das despesas realizadas no período de tributação;

50% do acréscimo das despesas do período de tributação relativamente à média dos 2 períodos de

tributação anteriores, até ao limite de € 1.500.000;

A percentagem de 32,5% é majorada em 15% no caso de micro, pequenas ou médias empresas que não

beneficiem da taxa incremental de 50% por não terem ainda completado 2 períodos de tributação de atividade.

As despesas elegíveis que não possam ser deduzidas no período de tributação em que forem realizadas, por insuficiência de coleta, podem ser deduzidas até ao 8.o período de tributação seguinte.

(Arts. 35o a 42o do CFI)

Benefícios fiscais contratuais ao investimento produtivo

O regime de benefícios fiscais contratuais ao investimento produtivo vigora até 31 de dezembro de 2027.

De acordo com o regime, pode ser concedido um crédito entre 10% e 25% das aplicações relevantes a deduzir à coleta de IRC, e concedidas isenções ou reduções de IMT e de IMI, e ainda isenções de Imposto do Selo, aos projetos de investimento elegíveis (de valor igual ou superior a € 3.000.000), realizados até 31 de dezembro de 2021, desde que demonstrem ter viabilidade técnica, económica e financeira, que proporcionem a criação ou manutenção de postos de trabalho e que:

- – sejam relevantes para o desenvolvimento estratégico da economia nacional; ou

- – sejam relevantes para a redução das assimetrias regionais; ou

- – contribuam para impulsionar a inovação tecnológica e a investigação científica nacional, para a melhoria do ambiente ou para o reforço da competitividade e da eficiência produtiva.

A dedução à coleta de IRC varia entre 25% e a sua totalidade.

Os benefícios fiscais a conceder devem respeitar os limites máximos aplicáveis aos auxílios com finalidade regional em vigor na região na qual o investimento seja efetuado.

Os benefícios fiscais contratuais não são cumuláveis com quaisquer benefícios fiscais da mesma natureza relativamente às mesmas aplicações relevantes, com exceção da Dedução por Lucros Retidos e Reinvestidos (DLRR), desde que não sejam ultrapassados os limites máximos aplicáveis.

(Arts. 2o a 21o e 43o do CFI)

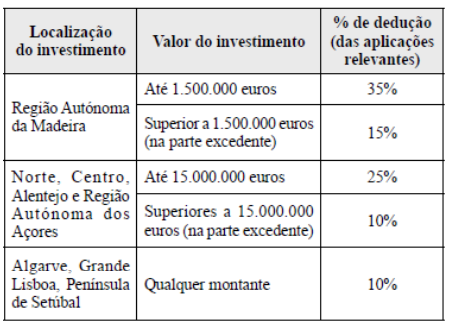

Regime Fiscal de Apoio ao Investimento (RFAI)

O RFAI é um incentivo fiscal com finalidade regional para o período compreendido entre 1.6.2014 e 31.12.2021. Este incentivo permite deduzir á coleta uma percentagem do investimento realizado em ativos, durante um período de 10 anos. Assim, prevê-se uma dedução à coleta em função da região elegível em que os investimentos são realizados: